「新リース会計基準で何が変わるの?」

「オンバランス処理が必要になるとROAが悪化する?」

「社内の体制やシステムをどう準備すればいいの?」

2024年9月、企業会計基準委員会(ASBJ)から新リース会計基準が公表され、多くの経理担当者が不安を抱えているのではないでしょうか。

実際、財務指標の悪化で金融機関から借入条件の見直しを求められたり、対応遅れで決算発表に支障をきたしたりするリスクもあります。

そのような悩みを解決するためには、新リース会計基準に関する正確な知識と計画的な準備が不可欠です。

本記事では、2027年4月から適用される新リース会計基準について、その全容から実務対応まで経理担当者目線でわかりやすく解説します。

この記事を読めば、新リース会計基準の正しい知識と準備のステップを理解でき、余裕を持って対応できるようになるので、ぜひ最後までご覧ください。

記事を読む前に、まず現状を確認してみましょう。

☐ 自社が新基準の適用対象企業か把握している

☐ 主要なリース契約の件数・金額を把握している

☐ 財務諸表への影響度を概算している

☐ 社内の対応体制(担当者・スケジュール)を決めている

☐ システム対応の必要性を検討している

<結果判定>

☑ 4-5個:順調に準備が進んでいます

☑ 2-3個:基本的な準備を急ぎましょう

☑ 0-1個:今すぐ対応開始が必要です

新リース会計基準とは?

リース会計基準の改正について知っていても、その詳細や実務への影響を理解できていない方も多いのではないでしょうか。

リース会計基準とはリース取引の会計処理を規定した基準で、リース取引を次のように定義しています。

「リース取引」とは、特定の物件の所有者たる貸手(レッサー)が、当該物件の借手(レッシー)に対し、合意された期間(以下「リース期間」という。)にわたりこれを使用収益する権利を与え、借手は、合意された使用料(以下「リース料」という。)を貸手に支払う取引をいう。

出典:企業会計基準委員会(ASBJ)「企業会計基準第13号「リース取引に関する会計基準」」

本章では、リース会計基準改正に関する以下の内容ついて解説します。

・リース会計基準改正の背景と目的

・現行リース会計基準と新リース会計基準の主な違い

・新リース会計基準の適用時期と延期の理由

これらの内容を理解することで、新リース会計基準の全体像を把握して具体的な対応策の検討が可能です。

それぞれの項目について、詳しく見ていきましょう。

リース会計基準改正の背景と目的

2024年9月、企業会計基準委員会(ASBJ)より企業会計基準第34号「リースに関する会計基準」等の公表がなされました。

新リース会計基準への改正は、グローバルスタンダードとの整合性確保と財務情報の透明性向上が主な目的です。

国際的な会計基準の変更に日本も対応する必要があり、特に以下の3つの背景から改正が進められました。

| 改正の背景 | 詳細説明 |

|---|---|

| 国際的な会計基準との整合性確保 | 2016年にIFRS第16号「リース」公表 国際基準では借手はすべてのリースを資産・負債計上 日本基準と国際基準の差異解消が必要になる |

| 財務透明性の向上 | 投資家の企業評価の正確性向上が目的 オフバランスのリース取引も財務諸表に反映 企業間比較の容易化 |

| 経済的実態の適切な反映 | 法的形式より経済的実態を重視する考え方 リース取引の本質は「使用権」の取得 すべてのリースを一貫した方法で処理 |

例えば、従来は賃借料として費用処理していた店舗の賃貸借契約も、新基準では「使用権資産」と「リース負債」として貸借対照表に計上します。

これにより、投資家や金融機関は将来キャッシュフローへの影響をより正確に評価でき、資金調達や企業評価における透明性が大幅に向上するでしょう。

実務への影響が大きく社内体制の整備など多岐にわたる対応が必要なため、計画的な準備が重要です。

現行リース会計基準と新リース会計基準の主な違い

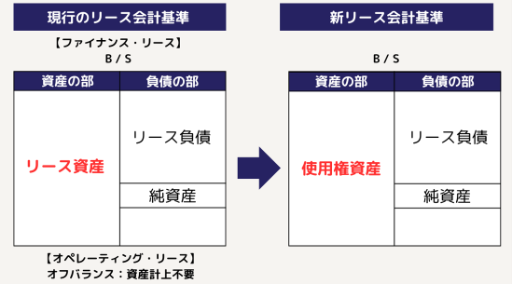

新リース会計基準では、これまでの区分方法が廃止されてほとんどのリースが貸借対照表に計上されます。

国際会計基準との整合性確保と財務透明性の向上のため、リース取引の経済的実態をより適切に反映する会計処理が求められるようになりました。

現行基準と新基準の主な違いは、以下の3点です。

1. リース取引の区分と会計処理

| 項目 | 現行基準 | 新基準 |

|---|---|---|

| 区分 | ファイナンス・リースとオペレーティング・リースに区分 | 区分を廃止し単一のモデルを適用 |

| 借手の会計処理 | ファイナンス・リース:オンバランス オペレーティング・リース:オフバランス | 原則としてすべてのリースをオンバランス (使用権資産とリース負債を計上) |

・オンバランス:貸借対照表に資産・負債として計上

・オフバランス:損益計算書に費用として計上のみ

【例:車の場合】

・オンバランス:ローン購入 → 車(資産)+ ローン(負債)を計上

・オフバランス:レンタカー → その都度、利用料を費用計上

2. リースの定義と識別基準の明確化

出典:企業会計基準委員会(ASBJ)「企業会計基準第34号「リースに関する会計基準」等の公表」

これにより、リース識別に関する規定が追加され、これまでリースとして認識しなかった契約も「リースが含まれる」と判断される可能性があります。

- 無形固定資産リース:適用しないことを選択できる

- 適用対象の拡大:従来対象外だった契約もリースとして判断される可能性がある

- 例外規定:短期・少額リースは一定条件でオンバランス処理の例外がある

これらの変更により、企業はリース契約の見直しや会計方針の選択において、より戦略的な判断が求められるでしょう。

早い段階から自社のリース契約を総点検し、新基準適用による財務諸表への影響を試算しておくことが重要です。

新リース会計基準の適用時期と延期の理由

新リース会計基準は、当初の予定より1年遅い2027年4月1日以後開始する事業年度から適用されることになりました。

なぜなら、企業や業界団体からの要望を受け、十分な準備期間を確保する必要があったからです。

具体的な延期の理由を見てみましょう。

| 理由 | 詳細説明 |

|---|---|

| 準備期間の不足 | 小売業や運輸業など多数のリース契約を抱える業界からの懸念 システム対応や業務プロセス見直しに必要な時間の確保 契約の洗い出しや評価に時間を要する |

| 財務指標への影響の大きさ | 総資産利益率(ROA)などの財務指標に大幅な影響 ステークホルダーへの説明準備の時間確保 財務制限条項などの再交渉に必要な期間の確保 |

| コロナ禍の影響 | 新型コロナウイルス感染症による企業のリソース不足 リモートワーク環境下での新制度対応の難しさ その他の優先課題への対応 |

延期によって猶予期間が得られましたが、影響範囲が広いため早めの準備が重要です。

特に多くのリース契約を保有する企業は、システム対応や社内体制の整備を計画的に進める必要があります。

新リース会計基準の重要ポイント

新リース会計基準の概要を理解できても、その実務的な重要ポイントを十分に把握できていない方が多いのではないでしょうか。

本章では、新リース会計基準における変更点とその影響について詳しく解説します。

・リース取引の区分廃止とオンバランス処理

・リースの定義と識別方法の見直し

・リース期間の決定方法と影響

これらのポイントを理解することで、新基準が財務諸表にどのような影響を与えるかを正確に予測して具体的な実務対応が可能です。

それぞれのポイントについて、詳しく見ていきましょう。

リース取引の区分廃止とオンバランス処理

新リース会計基準の最大の変革点は「単一モデル」の採用であり、ほぼすべてのリース取引で資産と負債を貸借対照表に計上する必要があります。

これまでオフバランス処理されていたオペレーティング・リースも含め、リース取引の経済的実態を財務諸表に反映させることが目的です。

リース取引で獲得するのは「モノ」ではなく「使う権利」という考え方です。

【具体例:コピー機リースの場合】

・従来:「コピー機をリースしている」→ リース料を費用計上

・新基準:「コピー機を使う権利を取得」→ 使用権資産・リース負債を計上

【会計処理】

・貸借対照表:「使用権資産」と「リース負債」をセット計上

・損益計算書:「減価償却費」と「支払利息」として計上

すべてのリースがオンバランスされるわけではなく、以下のケースでは例外的な取扱いが認められています。

| 区分 | 要件 | 会計処理 |

|---|---|---|

| 短期リース | リース期間が12カ月以内 購入オプションを含まないこと | リース料を費用として計上可能 |

| 少額リース | 重要性の乏しい減価償却資産の基準額以下 契約1件当たり300万円以下のリース 新品時の原資産価値が5千米ドル以下程度 | リース料を費用として計上可能 |

企業は自社のリース契約を改めて見直し、例外規定の適用可能性を含めた会計方針を検討する必要があります。

多数のリース契約を保有する企業では、財務諸表への影響が大きくなるため早期の対応が求められるでしょう。

リースの定義と識別方法の見直し

新リース会計基準ではリースの定義が見直され、より詳細な識別基準が設けられたことで適用範囲が拡大します。

経済的実態を重視する観点から実質に基づいて判断する必要があり、従来はリースとして認識されなかった契約も対象となる可能性があるでしょう。

新定義におけるリースの識別ステップは、以下のとおりです。

- 物理的に区分可能か

- 契約上明示または黙示的に特定されているか

- 利益のほとんどすべてを享受できるか

- 第三者の使用が実質的に制限されているか

- 使用方法や目的を決定できるか

- 使用期間全体を通じて決定権があるか

これら3つの条件をすべて満たす場合、その契約はリースを含むと判断されます。

- サービス契約(特定設備の使用を含む場合)

- 業務委託契約(顧客専用機器が含まれる場合)

- 電力供給契約(特定の発電設備が指定される場合)

- 倉庫利用契約(特定区画が指定される場合)

- IT関連契約(特定サーバーの利用権が含まれる場合)

新基準のリース判定により、これまでリースとして処理していなかった契約も含めて全契約を再評価する必要があることに注意してください。

特に複合契約については、要素ごとに区分して会計処理することが求められるため、契約内容の詳細な分析が重要です。

リース期間の決定方法と影響

新基準では、契約書上の期間に加えて延長・解約オプションの行使可能性も考慮した期間の決定が、財務諸表に影響を与える判断ポイントとなります。

期間の長さによって計上する使用権資産とリース負債の金額が直接変動することから、経済的実態を適切に反映した期間設定が求められるからです。

「借手のリース期間」は新リース会計基準によって、以下のように定義されています。

借手が原資産を使用する権利を有する解約不能期間に、次の期間を加えた期間

・借手が行使することが合理的に確実であるリースの延長オプションの対象期間

・借手が行使しないことが合理的に確実であるリースの解約オプションの対象期間

出典:企業会計基準委員会(ASBJ)「企業会計基準第34号「リースに関する会計基準」等の公表」

これらに対し、「合理的に確実」(ほぼ確実に実行される)という判断基準に基づいて経済的インセンティブを考慮した客観的な評価が必要です。

| 「合理的に確実」の判断要因 | 具体的な考慮事項 |

|---|---|

| 契約条件 | 延長・解約時の追加支払条件 市場相場と比較したリース料の水準 変動リース料の仕組み |

| 設備投資状況 | 賃借設備の改良規模と残存価値 原状回復コストの程度 移転時の営業停止影響 |

| 解約関連コスト | 契約解除時の違約金 代替資産の調達コスト 移転・引越コスト |

| 事業上の重要性 | 事業戦略における立地や設備の重要度 顧客との関係維持への影響 従業員への影響 |

| オプション行使条件 | オプション行使時期の柔軟性 過去の同種契約における実績 業界慣行との整合性 |

また、以下のポイントについて注意しましょう。

・期間の判断は経営者の主観的な意図ではなく、経済的インセンティブに基づく客観的証拠で裏付ける

・定期的な見直し(状況変化によりオプション行使の蓋然性が変動する可能性)

・期間判断の根拠を文書化しておく

リース契約を保有する企業では、期間判断の基準を明確にしてグループ全体で一貫性のある判断ができるよう社内ガイドライン整備が重要です。

具体的な会計処理方法と経理実務への影響

新リース会計基準の概要やポイントは理解できたが、実際の会計処理方法や経理実務への影響を把握できていない方も多いのではないでしょうか。

本章では、具体的な仕訳例を交えながら新基準による会計処理の変更点とその実務への影響について解説します。

・リース取引における会計処理の流れ

・経理実務への影響

これらの内容を理解することで、新リース会計基準における実務上の課題を把握して適切な対応を計画できます。

それぞれの項目について、詳しく見ていきましょう。

リース取引における会計処理の流れ

新リース会計基準では、リース取引の会計処理が従来のオフバランス処理からオンバランス処理に変更されます。

企業の財務状況をより正確に反映するために、使用権資産とリース負債を貸借対照表に計上する必要があるからです。

新リース会計基準における会計処理は、以下の3ステップに分けられます。

リース取引開始時には、使用権資産とリース負債をそれぞれ計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 使用権資産 | 5,280,000円 | リース負債 | 5,280,000円 |

使用権資産の取得価額には、以下の要素が含まれます。

- リース料総額の現在価値

- 前払いリース料

- 仲介手数料などの付随費用

- 原状回復費用の見積額

例えば、5年間のオフィス賃貸契約で月額10万円の場合、単純に合計すると600万円(10万円×60ヶ月)です。

これは「現在のお金」と「将来のお金」の価値が同じではないという考え方に基づいています。

割引率3%を適用して計算すると、600万円の将来支払額の現在価値は約528万円となるため、これを資産と負債として計上しましょう。

毎月のリース料支払いは、元本返済と利息支払いに区分します。

| 借方 | 貸方 | ||

|---|---|---|---|

| リース負債 | 87,400円 | 現金預金 | 100,000円 |

| 支払利息 | 12,600円 | ||

支払利息はリース負債残高に割引率を乗じて計算され、リース期間が進むにつれて利息部分は減少して元本返済部分が増加する仕組みです。

リース料の月額10万円は「元本返済」と「利息」の2部分からなっており、利息部分は「リース負債の残高×月利(年利3%÷12)」で計算します。

利息計算の例は以下のとおりです。

- リース負債残高:528万円

- 月の利息:528万円×0.25%(3%÷12)= 13,200円

- 元本返済:100,000円-13,200円=86,800円

- リース負債残高:528万円-86,800円=約519.3万円

- 月の利息:519.3万円×0.25%=約12,980円

- 元本返済:100,000円-12,980円=約87,020円

このように、利息部分は減っていき(13,200円→12,980円→…)、元本返済部分が増えていきます(86,800円→87,020円→…)。

住宅ローンと同じような仕組みと考えると理解しやすいでしょう。

使用権資産は、リース期間にわたって減価償却します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 88,000円 | 使用権資産 | 88,000円 |

償却方法は契約内容によって異なり、以下のとおりです。

- 所有権移転リース:自己所有資産と同一の方法(定額法・定率法など)

- その他のリース:リース期間を耐用年数とする定額法が原則

新リース会計基準では、リース開始時・毎月の支払時・減価償却時のそれぞれで適切な会計処理が必要です。

これまでの単純な費用処理とは異なり、資産・負債の計上や利息計算など複雑な処理が求められるため、適切な準備と理解が重要といえます。

経理実務への影響

新リース会計基準の適用は、日常的な経理実務のワークフローと業務量に直接的な影響を与えます。

これまで単純な賃借料として費用処理されていたリース取引が、複雑な資産・負債計上と利息・償却費計算を要する処理に変わるためです。

経理実務への影響は、以下の5つの領域に現れるでしょう。

| 影響分野 | 主な影響内容 |

|---|---|

| 会計処理の複雑化 | 賃借料の単純計上から資産・負債認識への変更 割引率決定など高度な財務知識を要する判断の増加 リース期間や変動リース料に関する専門的判断の必要性 |

| 決算業務の負担増加 | 固定資産管理における使用権資産の減価償却管理 リース負債残高と利息費用の期末計算 四半期・年次決算ごとの継続的な検証作業 |

| 税務申告への影響 | 会計処理と税務処理の乖離による申告調整作業 一時差異管理と繰延税金の複雑化 税務調査対応のための詳細な資料保管の必要性 |

| 開示資料作成の複雑化 | 注記情報の詳細化と作成負担の増加 使用権資産・リース負債の増減内訳表の作成 会計上の見積りに関する追加開示要件への対応 |

| 予算・実績管理の変化 | 予算体系の見直しと部門管理者への説明 部門別損益への影響と管理手法の調整 業績評価指標の変更と社内理解の促進 |

特に影響が大きいのは決算業務で、使用権資産の減価償却・リース負債の残高管理・利息費用の計算など、複数のステップに分かれます。

税務面では、会計と税務の処理方法の差異から生じる一時差異の管理が重要な課題です。

会計上はオンバランス処理でも税務上は従来どおり賃借料として処理されるケースが多く、申告調整作業の増加は避けられません。

新リース会計基準による財務諸表への影響

新リース会計基準の概要を把握できても、自社の財務諸表にどのような影響を与えるか具体的にイメージできていない方が多いのではないでしょうか。

本章では、新リース会計基準の適用による財務諸表への具体的な影響と対応策について次の3つの観点で解説します。

・貸借対照表への影響と主要財務指標の変化

・損益計算書への影響と利益構造の変化

・業種別の影響度の違いと対応策

これらの項目を理解することで新リース会計基準適用後の財務諸表への影響を予測し、ステークホルダーへの適切な説明準備が可能です。

それぞれの項目について、以下で詳しく見ていきましょう。

貸借対照表への影響と主要財務指標の変化

新基準適用によりオフバランスだったオペレーティング・リースも貸借対照表に計上されるため、資産と負債が増加して主要財務指標に影響します。

すべてのリースを原則としてオンバランス処理することで、財務諸表の透明性は向上するものの従来の財務指標の解釈には注意が必要でしょう。

影響を受ける主要財務指標は、以下のとおりです。

| 財務指標 | 変化の方向 | 変化の理由 | 対応策 |

|---|---|---|---|

| 総資産利益率 (ROA) | 低下傾向 | 総資産(分母)の増加 | 基準変更前後の数値を併記 調整後ROAの算出 同業他社との比較 |

| 自己資本比率 | 低下傾向 | 負債(分母)の増加 | 旧基準との比較説明 調整後比率の開示 格付機関との対話 |

| D/Eレシオ (負債資本倍率) | 上昇傾向 | 負債(分子)の増加 | コベナンツ条項の再交渉 段階的な指標改善計画 実質的な財務健全性の説明 |

| 投下資本利益率 (ROIC) | 低下傾向 | 投下資本(分母)の増加 | 営業資産に対する収益性説明 セグメント別の分析 中長期的な投資効率の説明 |

これらの財務指標について、以下で簡単に解説します。

・総資産利益率(ROA):資産をどれだけ効率よく使って利益を出しているかを示す指標

・自己資本比率:資産のうち、借金ではなく自分のお金(株主資本)がどれくらいあるかを示す割合

・D/Eレシオ:自己資本に対して借入金などの負債がどれくらいあるかを示す比率

・投下資本利益率(ROIC):事業に使ったお金(資本)に対してどれだけ利益を生み出しているかを示す指標

また、オンバランス処理による影響が大きい業種は、次のとおりです。

- 小売業(店舗賃貸借契約)

- 運輸業(倉庫・ターミナル・車両等)

- 外食産業(店舗賃貸借契約)

- ホテル・観光業(施設賃貸借契約)

- 通信業(基地局・通信設備等)

ステークホルダーに対しては、数値の変化が会計基準の変更に起因するものであり、事業の実態に変化がない事実を適切に説明することが重要といえます。

また、金融機関との関係では財務制限条項の見直しを早期に協議するのがおすすめです。

損益計算書への影響と利益構造の変化

新リース会計基準の適用により、損益計算書における費用の性質と計上タイミングが変わり営業利益や経常利益に影響が生じます。

オペレーティング・リースも含めたすべてのリースで費用認識パターンが変わることで、利益指標に変動が生じるためです。

費用計上方法が、以下のとおり変更されます。

| 項目 | 現行基準 | 新基準 |

|---|---|---|

| 費用の性質 | 賃借料(販管費) | 減価償却費(販管費) 利息費用(営業外費用) |

| 費用の計上パターン | 定額法(毎期同額) | 減価償却費:定額法 利息費用:利息法(初期に大きく徐々に減少) |

| 損益計算書区分 | 営業費用 | 営業費用(減価償却費) 営業外費用(利息費用) |

- 営業利益:増加傾向(減価償却費 < 従来のリース料のため)

- 経常利益:契約経過年数により影響が異なる(初期は減少、後期は増加傾向)

- EBITDA:大幅増加(減価償却費とリース負債利息が除外されるため)

損益計算書への影響は時系列で変化するため、単年度比較だけでなくリース期間全体を通じた影響を把握することが重要です。

業種別の影響度の違いと対応策

新リース会計基準の影響は業種の特性によって大きく異なり、特に多数の賃貸借契約を持つ業界では対応策の検討が必要でしょう。

なぜなら、業種ごとに保有するリース契約の種類や件数、総資産に占める割合が異なることから、財務諸表への影響度に差が生じるためです。

影響が大きい主な業種を、以下で見てみましょう。

| 業種 | 主な影響要因 | 影響度の目安 |

|---|---|---|

| 小売業 | 多数の店舗賃貸借契約 長期賃貸契約 | 非常に大きい |

| 運輸業 | 車両・船舶・航空機リース 倉庫・ターミナル施設契約 | 非常に大きい |

| 外食産業 | 店舗賃貸借契約 テナント契約 | 大きい |

| ホテル・観光業 | 施設・建物の賃貸借契約 長期賃貸契約 | 大きい |

| 通信業 | 通信設備・基地局の設置契約 データセンター利用契約 | 中程度~大きい |

- 財務コミュニケーションの強化

- 投資家向け説明資料の充実

- アナリスト向け説明会での丁寧な解説

- 新旧基準の比較情報の提供

- 財務契約(コベナンツ)の見直し

- 金融機関との早期協議

- 財務制限条項の再定義

- 猶予期間の設定交渉

- 経営指標の見直し

- EBITDA等の代替指標の活用

- 内部管理用の調整後指標の設定

- 業績評価体系の再検討

- リース契約の見直し

- 長期契約の短期化検討

- 変動リース料部分の増加

- リースvs購入の判断基準再考

新リース会計基準への対応は、単なる会計処理の変更ではなく財務戦略全体に関わる重要な経営課題といえます。

早期から計画的な準備を進めて影響分析と対応策の検討を行うことで、円滑な移行と健全な財務基盤の維持が可能です。

新リース会計基準対応のための実務ステップ

新リース会計基準の影響は理解できたが、実際にどのような手順で準備を進めればよいか悩んでいる方も多いのではないでしょうか。

本章では、新リース会計基準への対応に向けた具体的な実務ステップについて解説します。

・リース契約の洗い出しと影響度分析

・会計システムの整備と必要な機能

・社内体制の構築と関連部門との連携

これらの項目を理解することで、新基準への対応を計画的に進めて円滑な移行を実現するための具体的なアクションプランが明確にできるでしょう。

それぞれの項目について、詳しく見ていきましょう。

リース契約の洗い出しと影響度分析

新リース会計基準への対応の第一歩は、自社の全リース契約を網羅的に洗い出して財務諸表への影響を分析することでしょう。

リースの定義が変更され適用範囲が拡大したことから、これまでリースとして扱っていなかった契約も含めた総点検が必要だからです。

以下で、リース契約の洗い出しステップを見てみましょう。

| ステップ | 実施内容 | 留意点 |

|---|---|---|

| 1. 対象範囲の特定 | 新基準のリース定義に基づく洗い出し 従来のリース契約 賃貸借契約 サービス契約 業務委託契約 | 物理的資産の使用権が含まれる契約を広く検討 特定資産の使用権移転の有無に注目 |

| 2. 情報収集 | 契約書の収集 契約管理台帳の整備 契約条件の整理 | 契約期間と延長/解約オプション リース料支払条件 原資産の種類/価値 サービス要素の区分 |

| 3. リースの識別 | 新基準の3要件に基づく判定 特定資産の存在 経済的利益の享受 使用指図権の有無 | 要件判定の根拠を文書化 複合契約の場合は要素ごとの区分が必要 |

- 定量的影響の試算

- 使用権資産・リース負債の計上額算定

- 減価償却費・利息費用の計算

- ROA・自己資本比率等の主要財務指標への影響予測

- 定性的影響の評価

- 業務プロセスの変更必要性

- システム対応の検討

- 契約管理体制の見直し

- 経理担当者の教育・研修ニーズ

- 経過措置の検討

- 遡及適用 vs 修正遡及適用

- 短期・少額リースの取扱い選択

- 開示項目の検討

契約の洗い出しと影響分析は後続の対応の土台となる重要ステップです。

この段階で正確かつ網羅的な情報収集を行えば、システム対応や社内体制の構築、ステークホルダーへの説明準備など後続の作業が円滑に進められます。

会計システムの整備と必要な機能

新リース会計基準への対応には、専門的な機能を備えた会計システムの整備が不可欠でしょう。

多数のリース契約を手作業で管理・計算することは実務上困難であり、正確性を確保するにはシステム対応が必要だからです。

契約管理から会計処理、開示資料作成まで一貫して対応できる、以下のような機能が求められます。

| 機能区分 | 具体的な機能 | 重要性 |

|---|---|---|

| リース契約管理機能 | 複数のリース契約情報の一元管理 契約条件の変更履歴管理 リース期間やオプションの管理 | 高 |

| 計算機能 | リース料の現在価値計算 利息法による利息費用計算 減価償却費計算 リース負債の再測定 | 高 |

| 会計処理機能 | 仕訳の自動生成 減損会計対応 連結調整 開示資料作成支援 | 中~高 |

| 分析・レポート機能 | 財務指標への影響分析 各種注記情報の作成支援 | 中 |

リース契約管理機能では、契約条件の微細な変更も漏れなく記録できる履歴管理が必須です。

また、これらに対応するシステムの選択肢を、以下のとおり紹介します。

| 選択肢 | メリット | デメリット |

|---|---|---|

| 現行システムのアップグレード | 既存環境との親和性が高い | カスタマイズが必要な場合もある |

| 追加モジュールの導入 | 既存システムを活かしつつ機能拡張できる | システム間連携の調整が必要 |

| 専用ソフトウェアの導入 | リース会計に特化した高度な機能を利用できる | 既存システムとの連携構築が必要 |

| クラウドサービスの活用 | 初期投資を抑えて迅速に導入可能 | カスタマイズの自由度が限られる場合がある |

システム整備は早期に検討を開始して十分なテスト期間を確保することが重要です。

多数のリース契約を持つ企業では、システム選定から本格稼働までに1年以上かかることも珍しくないため、計画的な準備が求められます。

社内体制の構築と関連部門との連携

新リース会計基準への対応は経理部門だけでなく、全社的な取り組みとして推進する必要があります。

リース契約は多くの部門にまたがり契約管理から会計処理まで幅広いプロセスに影響することから、部門横断的な協力体制が重要だからです。

全社的な対応を効率的に進めるため、以下のように適切な体制を構築しましょう。

| 体制要素 | 具体的な内容 | 重要ポイント |

|---|---|---|

| プロジェクトチームの編成 | 経理財務部門のメンバー 情報システム部門のメンバー リース資産管理部門の担当者 外部専門家(必要に応じて) | チームメンバーは各部門の実務に精通した人材を選任 定期的なミーティングで情報共有を徹底 |

| 役割と責任の明確化 | 全体統括責任者の選任 各部門の役割と責任の明確化 部門間の連絡体制確立 | 責任者には経営層からの支援を得られる立場の人物を選定 進捗状況を定期的に経営会議等で報告する仕組みを作る |

| 進捗管理の体制構築 | マイルストーンの設定 進捗確認会議の定期開催 課題管理表の運用 | プロジェクト全体の進捗を可視化 遅延リスクを早期に発見できる仕組みを整える |

また、関連部門との連携も重要で、具体的なポイントは以下のとおりです。

| 関連部門 | 主な連携内容 | 連携のコツ |

|---|---|---|

| 調達・契約管理部門 | リース契約情報の共有体制構築 契約内容の標準化 契約管理プロセスの見直し | 新規契約時に会計処理に必要な情報を漏れなく収集できるよう 契約書フォーマットや申請書を改訂する |

| 事業部門 | リース資産の利用状況情報収集 オプション行使可能性の評価 リース戦略の見直し | 現場の実態を反映した適切なリース期間判定のため 事業計画との整合性を確認する体制を構築する |

| IR部門・広報部門 | 投資家向け説明資料作成 アナリスト説明会対応 開示内容の検討 | 財務数値の変動について投資家に誤解を与えないよう わかりやすい説明資料を共同で作成する |

| 情報システム部門 | システム要件の定義 システム選定・導入支援 データ移行・連携支援 | 既存システムとの連携や必要なカスタマイズについて 経理部門の要件を技術的に実現可能な形に翻訳する役割を担う |

社内体制の構築は、新リース会計基準対応の成否を左右する重要な基盤となり得ます。

プロジェクト開始早期から各部門を巻き込み、経営層の理解と支援を得ながら推進することで、スムーズな移行と長期的な運用体制の確立が可能です。

この章で解説した実務ステップを確実に実行するため、以下のチェックリストをご活用ください。

<フェーズ1:現状把握・準備段階>

☐ 全社リース契約の洗い出し完了

☐ 財務諸表への影響度概算完了

☐ プロジェクトチーム編成完了

☐ 監査法人との初期相談実施

☐ システム要件の概要検討完了

<フェーズ2:詳細検討・方針策定段階>

☐ 会計方針書の策定完了

☐ リース識別基準の明文化完了

☐ 割引率決定方針の策定完了

☐ システム選定・契約完了

☐ 既存システムとの連携設計完了

<フェーズ3:システム構築・テスト段階>

☐ システム導入・カスタマイズ完了

☐ 契約データの移行・クレンジング完了

☐ 計算ロジックの検証完了

☐ 単体・統合テスト完了

☐ ユーザー研修実施完了

<フェーズ4:並行運用・本格適用段階>

☐ 現行・新基準の並行計算開始

☐ ステークホルダーへの説明実施

☐ 開示資料の準備完了

☐ 財務制限条項の見直し完了

☐ 2027年4月からの本格適用開始

<活用のコツ>

◎ 各フェーズ完了時に全項目をチェック

◎ 未完了項目は次フェーズへの影響を検討

◎ 定期的にプロジェクトチーム全体で進捗確認

企業規模別の新リース会計基準への対応方法

新リース会計基準への対応が必要だと理解していても、自社に合った具体的な対応方法がわからずに困っている担当者も多いのではないでしょうか。

本章では、企業規模に応じた新リース会計基準への現実的な対応方法について解説します。

・大企業における対応と準備のポイント

・中小企業における実務上の簡便的な対応

・グループ会社全体での対応戦略

これらの項目を理解することで、自社の経営資源や状況に合わせた効率的な対応計画を策定することが可能です。

それぞれの項目について、詳しく見ていきましょう。

大企業における対応と準備のポイント

大企業では、多数のリース契約と複雑な組織構造のため、新リース会計基準への対応は大規模なプロジェクトとして計画的に進めなければなりません。

グローバル企業では、地域により異なる法規制対応やシステム統合など中小企業よりも考慮すべき要素が多く、より組織的なアプローチが必要だからです。

大企業が新リース会計基準に効果的に対応するためには、以下の5つの観点での準備が重要でしょう。

【1.全社的なプロジェクト管理】

| 実施項目 | 具体的取り組み | ポイント |

|---|---|---|

| 経営レベルでの管理体制 | 取締役会・経営会議への定期報告 意思決定プロセスの明確化 | 経営層の理解と支援を得るため、 財務影響を数値化して報告する |

| 監査法人との連携 | 早期段階からの相談 判断基準の事前協議 | 会計処理の判断に迷う事項は 早期に監査人と協議して後の修正リスクを低減する |

| 進捗・リスク管理 | 詳細なプロジェクト計画策定 リスク管理表の運用 | 複数のワークストリームを並行して管理し 部門間の依存関係を可視化する |

【2.グローバル対応】

| 実施項目 | 具体的取り組み | ポイント |

|---|---|---|

| グループ方針の策定 | 統一的な会計方針の策定 判断基準のガイドライン化 | 国際的なグループ会社間で一貫した 適用を可能にする指針を作成する |

| 地域別対応 | 各国の法規制の違いへの対応 地域特有の契約形態の把握 | 国・地域ごとの法的要件を確認し グローバル方針との調整を図る |

| 情報収集体制 | グローバルな情報共有プラットフォーム 多言語対応のマニュアル整備 | 海外子会社からの契約情報を 効率的に収集できる仕組みを構築する |

【3.システム対応】

| 実施項目 | 具体的取り組み | ポイント |

|---|---|---|

| 統合システムの検討 | グローバルレベルでの一元管理 各国・地域の要件対応 | 複数国・地域でのリース管理を 一元化できるシステム構築を検討する |

| ERPとの連携 | 既存システムとのインターフェース設計 データ連携の自動化 | 既存ERPシステムとのシームレスな連携により 二重入力を防止する |

| データ品質管理 | データクレンジングの実施 入力基準の標準化 | 品質の高いデータ管理体制を整え 正確な会計処理の基盤を築く |

【4.開示対応】

| 実施項目 | 具体的取り組み | ポイント |

|---|---|---|

| 詳細な注記情報 | 注記情報の作成フロー確立 情報収集体制の整備 | 詳細かつ正確な注記情報を効率的に 作成できる体制を構築する |

| 投資家向け説明 | 説明資料の充実 Q&A集の準備 | 投資家の理解を促進するための 分かりやすい説明資料を準備する |

| 影響開示 | 会計方針変更の影響額の試算 段階的な情報開示 | 会計基準変更の影響を段階的に開示し 市場の理解を促進する |

【5.経営指標への対応】

| 実施項目 | 具体的取り組み | ポイント |

|---|---|---|

| 財務指標影響分析 | 主要財務指標への影響試算 シナリオ分析の実施 | ROAやD/Eレシオなど主要指標への 影響を詳細に分析する |

| 内部管理指標見直し | 評価指標の再設計 部門評価方法の調整 | 会計基準変更の影響を排除した 内部管理指標を検討する |

| 経営計画への反映 | 中期計画の修正 投資判断基準の見直し | 新基準適用後の財務状況を 踏まえた経営計画を策定する |

大企業の新リース会計基準対応は、単なる会計処理の変更ではなく経営戦略に関わる重要なプロジェクトとして位置づける必要があります。

グローバルな視点からの一貫性のある対応とステークホルダーへの丁寧な説明を通じて、会計基準変更を企業価値向上の機会として活かすことが重要です。

中小企業における実務上の簡便的な対応

中小企業では、限られたリソースの中で効率的かつ現実的な対応アプローチを採用する必要があります。

大企業と比較して人員や予算に制約がある中小企業では、新リース会計基準の本質を押さえつつも、過度な負担を避ける工夫が大切です。

中小企業が新リース会計基準に効率的に対応するための実務的なアプローチを、以下で見ていきましょう。

- 重要性判断の適用:財務諸表全体に与える影響が小さいリース取引は簡便的な処理を検討

- 短期・少額リースの例外活用:12か月以内のリースや300万円以下のリースはオフバランス処理を選択

- 個別対応の検討:リース契約数が少ない企業では、契約ごとに重要性の高いもののみをオンバランス

【実務負担を軽減する会計上の選択肢】

| 対応策 | 具体的内容 | メリット |

|---|---|---|

| 簡便的な計算方法の採用 | 利子込み法による計算 定額法による利息費用の計算 | 複雑な計算を回避して実務負担を軽減できる |

| 適用範囲の選択的除外 | 無形固定資産リースの適用除外 少額資産の一括除外 | 取引量が少ない分野を除外して対応工数を削減 |

| 経過措置の活用 | 修正遡及適用の選択 適用初年度の簡便的処理 | 初年度の負担を軽減して段階的な移行が可能 |

- クラウドサービスの活用:初期投資を抑えたリース管理専用のクラウドサービスを利用

- 表計算ソフトの活用:契約数が少ない企業では、エクセルなどを用いた管理も現実的な選択肢

- 外部専門家の活用:会計事務所や専門コンサルタントのサポートを受けることで内部負担を軽減

中小企業では、完璧を目指すよりも現実的な対応を優先することが重要です。

自社の状況に合わせた現実的なアプローチを選択し、外部専門家のサポートも適宜取り入れながら、計画的に準備を進めることが成功への近道です。

グループ会社全体での対応戦略

新リース会計基準への対応は、親会社だけでなくグループ全体での統一的かつ整合的な取り組みが成功のカギとなるでしょう。

なぜなら、グループ会社間で会計処理や判断基準が異なると、連結決算作業が複雑化して財務報告の品質や効率性が低下するためです。

グループ全体で効果的に新リース会計基準に対応するために、以下の4つの取り組みを紹介します。

- リース識別基準の共通化:グループ全体で同一の契約に対して同じ判断ができるよう、明確な基準を策定

- 割引率の決定方針統一:各社の信用リスクや契約条件を考慮しつつ、統一的な割引率設定アプローチを確立

- リース期間判断の指針策定:「合理的に確実」の判断基準をグループ内で統一するためのガイドラインを整備

【2. 情報収集と共有の仕組み構築】

| 取り組み | 具体的施策 | 効果 |

|---|---|---|

| 標準化された情報収集 | 共通フォーマットの整備 入力ガイドラインの作成 | 子会社からの情報が均質化されて集計・分析が容易になる |

| 情報更新の仕組み | 定期的な報告サイクルの確立 変更管理プロセスの整備 | 契約変更や新規契約を漏れなく把握できる |

| 子会社間の情報共有 | 共通フォーマットの整備 入力ガイドラインの作成 | 好事例や課題の横展開が促進される |

- 内部取引の特定と整理:親子会社間や子会社間のリース取引を網羅的に把握

- 連結消去手続きの見直し:内部取引の相殺消去プロセスを新基準に合わせて再設計

- 税務処理との差異管理:会計上と税務上の処理の差異を適切に管理する体制の構築

- グループ合同研修の実施:新基準の理解と実務対応スキルの向上を目的とした研修プログラムの開催

- 実務マニュアルの整備:判断に迷いやすいケースを含む詳細な実務マニュアルの作成と共有

- 先行事例の横展開:先行して対応を進めた子会社の経験や工夫を他社にも展開

グループ全体での一貫した対応は、連結財務諸表の品質と作成効率の両方を確保するために不可欠です。

親会社がリーダーシップを発揮しつつも、子会社の状況や意見も取り入れてグループ全体の会計品質の向上につなげましょう。

自社の規模に応じた対応項目を確認し、効率的な準備を進めましょう。

<大企業(従業員1000名以上・リース契約100件以上)>

☐ 専用システムの予算確保

☐ グローバル統一方針の策定完了

☐ 専任チームの設置

☐ 海外子会社を含む影響度分析完了

☐ 段階的な投資家説明計画の策定

<中企業(従業員100-1000名・リース契約20-100件)>

☐ クラウド型システムの検討

☐ 既存ERPのリース機能拡張の検討

☐ 計算業務の外部委託検討

☐ 重要契約の優先順位付け完了

☐ 金融機関との事前協議実施

<中小企業(従業員100名未満・リース契約20件未満)>

☐ Excel管理テンプレートの作成

☐ 重要性判定による簡便処理の選択

☐ 会計事務所との連携体制構築

☐ 短期・少額リース例外の最大活用

☐ 最小限のシステム投資での対応検討

<規模判定のポイント>

契約件数が境界線付近の場合は、年間リース料総額や業務負荷も考慮して上位規模の対応を検討することをおすすめします。

新リース会計基準に関するよくある質問

新リース会計基準に関するよくある質問は、次の5つです。

新リース会計基準に関するよくある疑問についてまとめたので、ぜひ参考にしてください。

各質問について、以下で順番に見ていきましょう。

これらを防ぐためには、早期からのプロジェクト着手と会計・法務・IT・事業部門を含めた横断的なチーム構成が効果的です。

判断に迷う事項については、適用初年度に修正が生じないよう事前に会計監査人と十分協議しておく必要があるでしょう。

記事をご覧いただきありがとうございました。

知識を行動に移すため、緊急度に応じてすぐに取り組みをはじめましょう。

<【最優先】今日中にやること(所要時間:30分)>

☐ 経営層への初回報告日を決定

☐ 自社の主要リース契約5件をリストアップ

☐ プロジェクト担当者を仮決定

☐ このページをブックマークして共有

<【高優先】今週中にやること(所要時間:3-4時間)>

☐ 全リース契約の概算件数・金額を把握

☐ 監査法人または会計事務所にアポイント設定

☐ 社内関係部門への説明予定日を設定

☐ 競合他社の開示事例を3社分調査

<【要対応】今月中にやること(所要時間:1-2日)>

☐ 詳細な財務影響額試算の実施

☐ システム対応方針(専用・クラウド・Excel)の決定

☐ 外部専門家との契約検討・相見積取得

☐ プロジェクト全体スケジュールの骨子作成

<【計画的対応】3ヶ月以内にやること>

☐ 会計方針の骨子策定

☐ システム要件定義の開始

☐ 金融機関との財務制限条項見直し協議

☐ 投資家向け説明資料の準備開始

<進捗管理のコツ>

◎ 各項目に実施予定日を記入

◎ 週次でチェック状況を確認

◎ 遅れている項目は経営層に早期報告

【まとめ】新リース会計基準対応に向けた準備を今から始めよう

2027年4月から適用される新リース会計基準は、多くの企業の財務諸表に大きな影響を与えます。

多数のリース契約を抱える企業では、貸借対照表の拡大やROAの低下など財務指標に重大な変化が生じるでしょう。

残り2年の準備期間で求められるのは、契約の網羅的な洗い出し、財務影響の定量分析、システム環境の整備、そして全社的な対応体制の構築です。

これは単なる会計処理の変更ではなく、資金調達や投資判断にも影響する経営課題といえます。

この変化をリスクと捉えるだけでなく、リース管理体制の最適化と経営透明性向上の機会として活かすことが企業の競争力強化につながります。

コメント