「新NISAって確定申告が不要って本当?」

「後から税金取られたりしない?」

「配当金の受け取り方を間違えていたらどうしよう?」

このような不安をお持ちの方も多いのではないでしょうか。

新NISAでは投資で得た利益(売却益)や配当金に税金がかからないことから、基本的に確定申告は不要で投資初心者の方も安心して利用できます。

ただし、押さえておくべきいくつかの落とし穴があるため、実際の利用時には注意が必要です。

本記事では、新NISAの確定申告に関する仕組みや例外ケースについて初心者向けにわかりやすく解説しています。

この記事を読めば、税金の不安を解消し安心して新NISAを活用できるようになるので、ぜひ最後までご覧ください。

新NISAとは?確定申告不要の理由を簡単に解説

新NISAが始まって投資に興味を持ちはじめたものの、「投資は難しそう」「確定申告は必要?」などの不安を感じている方も多いのではないでしょうか。

結論として、新NISAでは原則として確定申告は不要です。

以下では、新NISAの基礎知識と確定申告が不要な理由について解説します。

・新NISAの基本ルール

・新NISAで確定申告が不要な理由

これらの内容を理解することで、新NISAに関する確定申告の不安を解消して資産運用に集中可能です。

それでは詳しく見ていきましょう。

新NISAの基本ルール

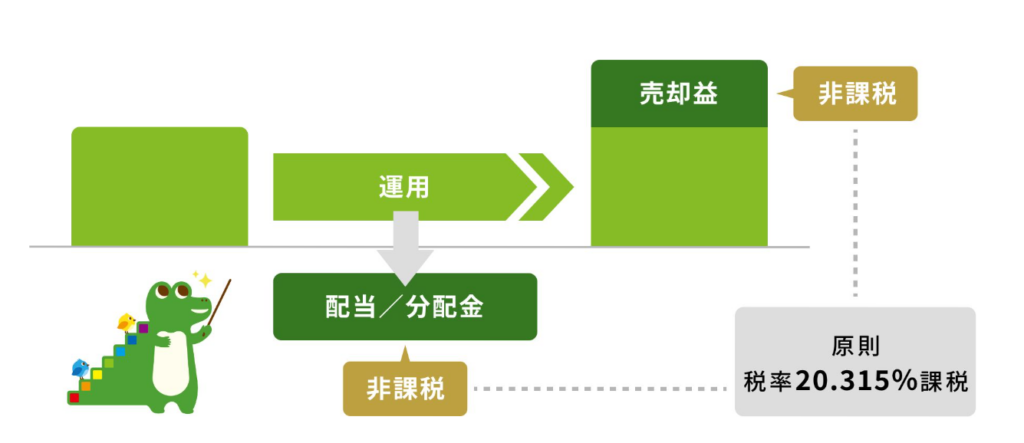

2024年から始まった新NISAの最大の特徴は、非課税期間が無制限であることです。

投資で得た利益には本来20.315%の税金がかかりますが、新NISAで得た利益には税金がかかりません。

引用:金融庁「NISAを知る」

旧NISAの問題点と新NISAのメリットは、以下のとおりです。

| 項目 | 旧NISAの問題点 | 新NISAのメリット |

|---|---|---|

| 非課税期間 | 限定(一般:5年、つみたて:20年) | 無制限 |

| 年間投資枠 | 一般:約120万円、つみたて:約40万円 | 合計360万円(つみたて:120万円、成長:240万円) |

| 生涯投資枠 | 設定なし | 1,800万円(売却で再利用可能) |

| 運用の柔軟性 | 投資対象が限定的 | つみたて&成長枠で多様な商品を選択可能 |

新NISAは非課税期間が無制限になったことに加え、投資枠の拡大などより使いやすい制度といえます。

新NISAで確定申告が不要な理由

新NISAで確定申告が不要な理由は、投資で得た売却益や配当金が非課税になるからです。

確定申告が不要で税金の計算に悩む必要がなく、投資初心者でも手軽に始められるのが魅力といえます。

ただし、配当金の受け取り方を間違えると税金がかかる場合があるため、必ず「株式数比例配分方式」に設定してください。

このように、新NISAは税金や確定申告の心配なく投資を始められるものの、注意点もあるので留意しましょう。

新NISAでも確定申告が必要になるケースとは?

新NISAでは税金はかからないため確定申告は不要と聞いて安心している方も多いかもしれません。

しかし、設定や使い方を間違えると思わぬ税金が発生することがあるため、注意が必要です。

そこで、本章では新NISAで注意すべき以下の3点について解説します。

これらの内容を理解することで、非課税投資メリットを最大限活用できることが可能です。

間違えると損してしまうケースもあるため、確実におさえておきましょう。

① 配当金の受取方法によっては課税される

新NISAでは配当金の受取方法によって、税金がかかってしまうケースがあります。

配当金を非課税にするポイントは「株式数比例配分方式」という設定です。

また、以下の設定だと20%の税金が引かれてしまいます。

- 銀行口座で受け取る

- 一般の証券口座で受け取る

正しい設定の確認方法は以下のとおりです。

- 証券会社のウェブサイトにログイン

- 口座設定を開く

- 配当金受取方法の確認

- 「株式数比例配分方式」に変更

正しい設定を確認して、せっかくの非課税メリットを逃さないようにしましょう。

② NISA口座の損失は損益通算できない

通常の投資では、損をした分を利益から差し引いて税金を減らすことができます。

利益が非課税になるのが新NISAのメリットですが、損をした場合には損益通算することができません。

以下で一般口座とNISA口座の場合の損益通算の違いを比較してみましょう。

〈利益:20万円・損失:10万円の場合〉

| 口座の種類 | 損益通算の計算結果 | 課税対象金額 |

|---|---|---|

| 一般口座 | 20万円 – 10万円 = 10万円 | 10万円 |

| NISA口座 | 損失は「なかったこと」扱い | 20万円全額 |

NISAでは損をしても取り返しがつきにくいため、以下のような対策がおすすめです。

- 安定した投資信託を選ぶ

- 長期投資を心がける

- 分散投資を心がける

新NISAでは損益通算することができないため、リスクを抑えた堅実な投資を心がけましょう。

③ 生涯投資枠を使い切った後の課税

新NISAでは一生涯で使える投資枠が1,800万円と決まっており、この枠を超えると非課税での投資はできません。

例えば、1,800万円の枠を使い切った後に100万円を投資した場合、追加投資した100万円はNISA口座以外の扱いとなります。

ここで知っておくべきことは、使った投資枠は売却すると復活するということです。

投資枠を長く活用するために以下の点をチェックしておきましょう。

・定期的に投資内容を見直す

・値上がりした商品は利益確定を検討

・新しい投資機会のために枠を確保

・長期投資向けの商品を選ぶ

このように計画的に投資枠を管理することで、非課税メリットを最大限活用することができます。

確定申告が必要になった場合の対処法

新NISAは基本的に確定申告が不要なものの、場合によっては確定申告が必要になるため注意が必要です。

そこで本章では確定申告が必要かどうかの判断方法をフローチャートを用いて解説した上で、具体的な確定申告3ステップについてご紹介します。

これらの対処法を知っておくとスムーズな対応が可能なため、以下で詳細について押さえておきましょう。

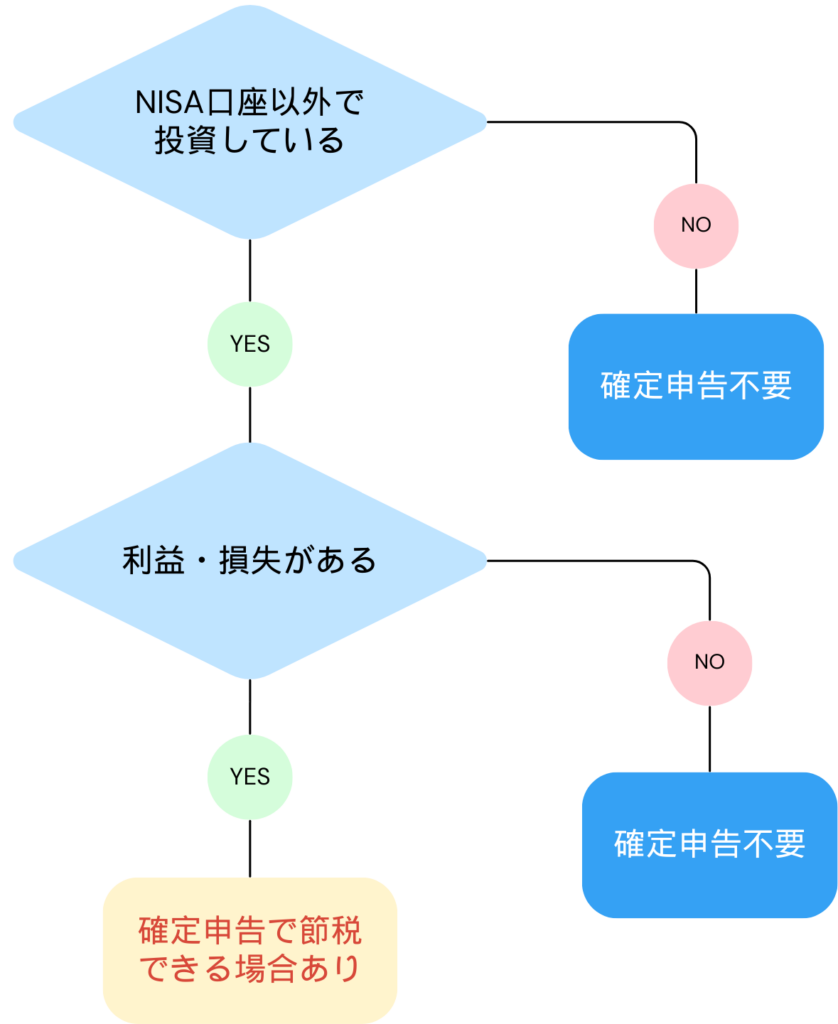

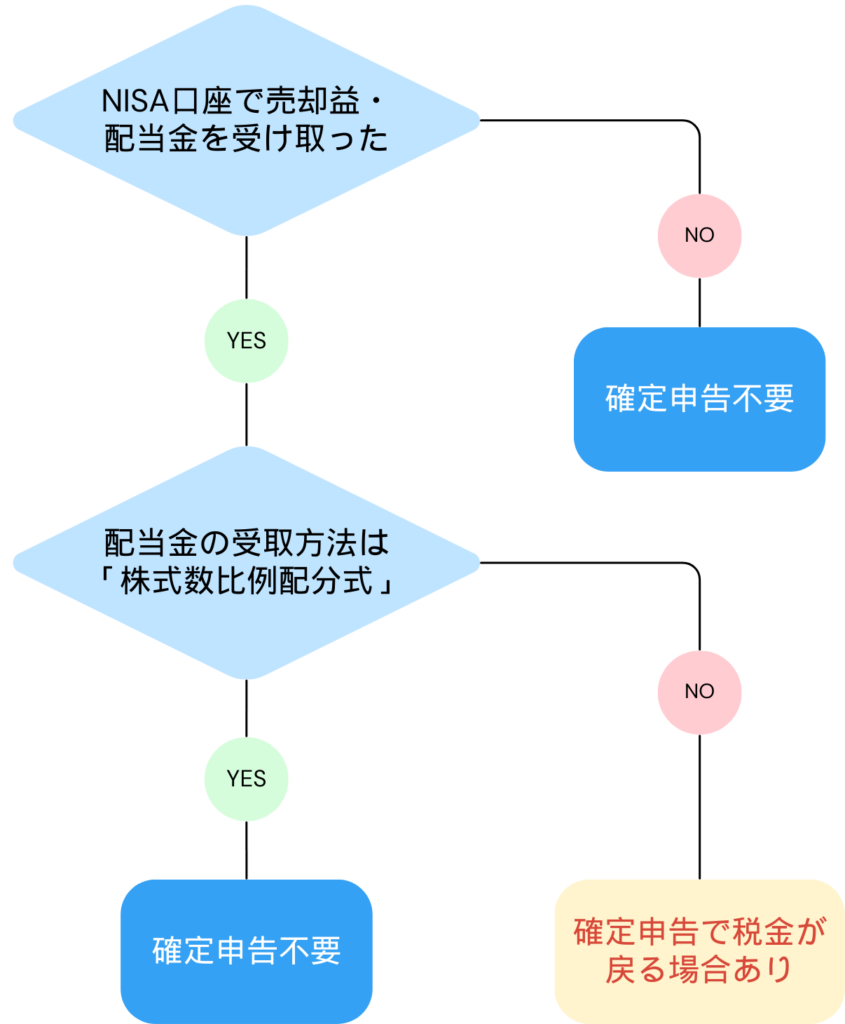

確定申告が必要かどうかの判断フローチャート

まずは、以下フローチャートで自分に確定申告が必要かどうかをチェックしてみてください。

〈NISA口座以外で投資したケース〉

〈NISA口座で売却益・配当金を受け取ったケース〉

NISA口座だけで運用していれば確定申告は不要ですが、配当金の受取設定や、他口座との組み合わせ次第で申告が必要になるケースもあります。

自分の状況をチェックして、必要なら早めに準備しましょう。

確定申告の手続き方法

新NISAは基本的に確定申告不要ですが、以下の場合は確定申告で税金が戻ってくるかもしれません。

- 配当金の受取設定が株式数比例配分方式以外

- 他の口座との損益通算が必要な場合

確定申告は難しそうに感じるかもしれませんが、実際は以下の3ステップを踏むだけで簡単に手続きをすることが可能です。

この手順を確認することで、確定申告の手続きをスムーズに進めることができます。

以下で各ステップの詳細について、見ていきましょう。

まずは、確定申告の手続きに必要な書類を集めます。

具体的な必要書類は以下のとおりです。

| 必要書類の種類 | 内容 |

|---|---|

| 年間取引報告書 | マイナンバーカード、通知カード+運転免許証など |

| 源泉徴収票 | 1年間の給与収入や控除額が記載された書類 ※会社員の方は必須で勤務先から受取可能 |

| 本人確認書類 | マイナンバーカード、通知カード+運転免許証など |

これらの書類を事前に準備し、スムーズな手続きを行いましょう。

次に、確定申告に必要な申告書を作成します。

国税庁の「確定申告書等作成コーナー」を使えば、以下のように簡単に作成可能です。

- パソコンやスマホで作成可能

- 画面の案内に従って入力するだけ

- 自動計算機能付き

これらの内容を押さえた上で効率的に手続きしましょう。

最後に、申告書を提出します。

提出方法は次の3つの方法から選択可能です。

| 提出方法 | 内容 |

|---|---|

| e-Tax(オンライン) | ・24時間いつでも提出可能 ・自宅から簡単に完了 |

| 郵送 | ・控えのコピーを必ず保管 ・配達記録が残る方法がおすすめ |

| 税務署へ持参 | ・窓口で直接提出 ・不明点はその場で質問可能 |

自分にあった方法を見つけて、確定申告の手続きをスムーズに完了させましょう。

確定申告は毎年3月15日が期限です。

確定申告は面倒に感じるかもしれませんが、税金が戻ってくる可能性があります。

期限に余裕をもって準備を始め、不安な点は税理士や税務署に相談するのがおすすめです。

NISAで確定申告不要にするための最適な戦略

新NISAで確定申告したいものの、具体的にどのような選択をすればよいのかわからない方も多いでしょう。

ここでは、新NISAの非課税メリットを最大限活用する戦略を次の3つの観点で解説します。

- 初心者向け「つみたて投資枠」の活用法

- 積極投資派の「成長投資枠」の使い方

- 投資枠を超えた場合の具体的な対策

これらを賢く使い分けることで、確定申告の手間なく効率的な資産運用ができるでしょう。

さらに、投資枠を使い切った後の運用方法まで知っておけば、より大きな資産形成も可能です。

本章を読んで自分にあった最適な投資方法を見つけていきましょう。

初心者向け「つみたて投資枠」の活用法

新NISAには「つみたて投資枠」と「成長投資枠」という2つの選択肢があります。

「つみたて投資枠」は、投資初心者の方でも安心して始められるコツコツ投資家向けの非課税投資の仕組みです。

年間120万円まで投資でき、長期的な資産形成をめざす方に向いています。

| 項目 | 内容 |

|---|---|

| おすすめの人 | ・長期投資を考えている ・リスクを抑えたい ・コツコツ積立したい |

| 最適な商品 | ・インデックスファンド ・バランス型投資信託 ・低コストの投資信託 |

| 活用のコツ | ・毎月定額で投資 ・値動きを気にしすぎない ・長期保有で運用コストを抑える |

おすすめの投資先例は以下のとおりです。

| 項目 | オルカン | S&P500 | FANG+ |

|---|---|---|---|

| 投資対象/指数構成 | 全世界株式(先進国・新興国に幅広く分散) | 米国大型株(米国市場全体) | テック・ハイテク中心(成長株特化) |

| 地域分散 | 世界各国に広く分散 | 米国に集中 | 主に米国、少数のグローバル企業含む |

| 信託報酬/コスト | 低~中程度(例:0.20~0.25%) | 低コスト(例:0.04~0.10%) | 中程度(例:0.30%前後) |

| 配当利回り | 中程度(例:約2%程度) | 中程度(約1.5~2%) | 低い傾向(成長重視で配当が少なめ) |

| リスク評価/ボラティリティ | 中程度(分散投資により安定性あり) | 低~中程度(歴史的に安定した動き) | 高い(テック株特有の価格変動が大きい) |

| 過去のパフォーマンス | 長期では堅実な成長。米国市場と比べると若干リターン低め | 長期での成長が著しく、優れた実績を誇る | 近年は高成長だが、変動リスクも伴う |

| 特徴・強み | 幅広い地域・銘柄に分散、安定性が高い | 低コストで安定したリターン、米国市場の代表指数 | 高成長株に特化、テクノロジーの恩恵を受けやすい |

| 推奨投資期間 | 長期投資(10年以上) | 長期投資(10年以上) | リスク許容度があるなら長期投資も可能 |

投資スタイルやリスク許容度に合わせて自分にあった投資先を選びましょう。

オルカンとS&P500は広い分散投資で安定性重視の方に、FANG+は高成長を狙いつつリスクも許容できる方におすすめです。

積極投資派の「成長投資枠」の活用法

「成長投資枠」はより高いリターンを目指したい方向けの投資枠です。

年間240万円まで投資可能で、株式投資の経験がある方や積極的な運用をしたい方に向いています。

| 項目 | 内容 |

|---|---|

| おすすめの人 | ・積極的な運用をしたい ・まとまった資金がある ・高いリターンを狙いたい |

| 選べる商品 | ・個別株式 ・ETF(上場投資信託) ・REITなど |

| 活用のコツ | ・値上がりが期待できる商品を選ぶ ・非課税メリットを活かして売買可能 ・市場動向を見ながら柔軟に対応 |

おすすめの投資先例(ETF)は以下のとおりです。

| 項目 | 東証REIT ETF (1343) | iシェアーズ 米国株式 (ETF/1655) | 日経225連動型ETF (1321) |

|---|---|---|---|

| 投資対象/業種 | 日本の不動産市場(REITs) | 米国株式市場全体(IVV連動) | 日本株(Nikkei 225) |

| 配当利回り | 約3.5% | 1.5~2%(中程度) | 1~2%(中程度) |

| 信託報酬/コスト | 約0.20%前後 | 0.08%(低コスト) | 0.15~0.20%前後 |

| 流動性 | 良好(取引量は安定) | 非常に高い | 非常に高い |

| リスク評価 | 不動産市場の変動リスクあり | 為替リスク・市場変動あり | 市場リスク(日本株全体) |

| 過去のパフォーマンス | 安定した配当と値上がり傾向 | 米国市場の好調を反映 | 日本市場の代表指標として安定 |

| 特徴・強み | 高配当、インフレ対策に有効 | 低コスト、世界最大級の米国ETF | 分かりやすい指数連動、売買しやすい |

| 推奨投資期間 | 長期投資向き | 長期投資向き | 長期投資・指数連動戦略向き |

| その他のメリット | 不動産価格上昇の恩恵 | 為替差益も期待できる | 日本市場全体の動向が把握しやすい |

他にも個別株式やJ-REITなど様々な投資先があるので、自分にあった投資を行いましょう。

「つみたて投資枠」「成長投資枠」を超えてさらに投資したい場合は、特定口座で運用します。

それぞれの特徴を理解し、自分に合った投資スタイルで非課税メリットを最大限活用しましょう。

投資枠を超えた場合の具体的な対策

新NISAの生涯投資枠は1,800万円までで、枠を使い切った後は課税口座での運用が必要です。

NISAの枠を最大限活用しつつ、投資枠を超えた場合の具体的な対策について考えてみましょう。

賢く運用すれば税金を可能な限り抑えながら資産を増やすことができます。

- まずはNISA枠での投資を優先

- 不要な投資は売却して枠を確保

- 新しい投資のために枠を使い回す

値上がりした商品の売却検討など、新しい投資機会に備えて生涯投資枠を有効活用しましょう。

- 高配当株を選んで長期保有

- 配当や分配金が期待できるETF

- 売買を控えめにして税負担を抑える

生涯投資枠を使い切った後は課税口座で運用します。

課税口座では売却益や配当金に税金がかかるため、長期保有をしながら売買を控えめにして税金を抑えることが大切です。

iDeCo(個人型確定拠出年金)とは、毎月一定額を拠出して積み立てる年金制度です。

掛金は全額所得控除となり、運用益も非課税で再投資できるなどの税制優遇があります。

自分で運用商品を選ぶためリスク管理が必要ですが、長期的な資産形成に有効な制度です。

毎月の掛け金を自由に設定し、長期の資産形成・老後資金としてうまく活用しましょう。

このように複数の方法を組み合わせることで、NISA枠を超えても効率的な資産形成が可能です。

自分に合った方法を選んで、長期的な視点で運用していきましょう。

新NISAと確定申告に関するよくある質問

新NISAと確定申告に関するよくある質問は次の3つです。

新NISAと確定申告に関するよくある疑問をまとめたので、ぜひ参考にしてください。

各質問について、以下で順番に見ていきましょう。

まとめ:新NISAの確定申告は基本的に不要!

新NISAは投資の利益が非課税となり、基本的に確定申告は不要です。

ただし、配当金の受取設定が「株式数比例配分方式」になっていない場合や、生涯投資枠を超えた場合は課税対象となり、確定申告が必要になることがあります。

新NISAの適切な設定や投資枠について学ぶことで、非課税メリットを最大化する資産運用が可能です。

この記事で解説した新NISAのルールを理解し、税負担を抑えながら賢く資産形成を進めていきましょう。

コメント